保利地產(chǎn):同為央企,保利是如何做到規(guī)模第一?

保利房地產(chǎn)股份有限公司是保利集團(tuán)旗下控股的大型國有房地產(chǎn)上市公司,成立于1992年,經(jīng)過十年扎實發(fā)展,2002年成功完成股份制改造,遂開始實施全國化戰(zhàn)略,連續(xù)實現(xiàn)跨越式發(fā)展,并于2006年在上海證券交易所上市(600048.SH)。

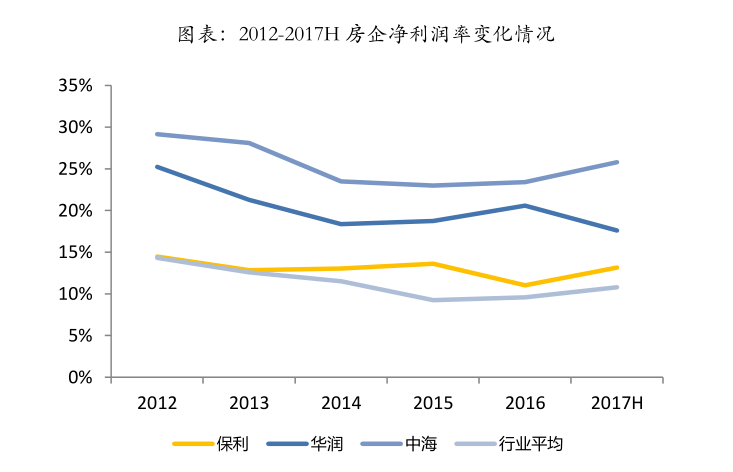

自上市以來,06年到16年,銷售額從84億元增長到2101億元,年化復(fù)合增長率達(dá)到37.98%。公司不僅在銷售上不斷攀升,而且公司的利潤不受影響,仍高于行業(yè)平均水平。與中海、華潤等國有企業(yè)相比,公司在銷售規(guī)模上已經(jīng)趕超上百億甚至千億。

截止到2017年10月,公司實現(xiàn)銷售額2378.68億元,同比增長37.01%;銷售面積1701.67萬平方米,同比增長29.95%。與其他國有企業(yè)中海地產(chǎn)以及華潤置地進(jìn)行對比,保利地產(chǎn)在銷售規(guī)模上增長穩(wěn)健,并未拖累企業(yè)的凈利潤,主要原因如下:

一、利潤上:低成本強管控,利潤空間有保障

1.1央企優(yōu)勢明顯,融資成本低

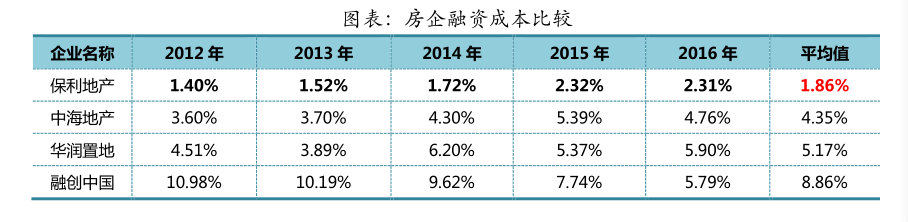

低成本、長周期的資金,為公司的地產(chǎn)業(yè)務(wù)持續(xù)健康發(fā)展提供良好的支撐。保利出身軍旅,背景雄厚,企業(yè)能以較低的成本獲得巨額資金,融資方面優(yōu)勢明顯。同其他國企以及同等規(guī)模的房企相比,公司的融資成本保持在較低位置,2012至2016年,保利地產(chǎn)的平均融資成本僅為1.86%,遠(yuǎn)低于行業(yè)平均水平。

在傳統(tǒng)銀行融資上,公司發(fā)揮央企優(yōu)勢,不斷鞏固銀企合作關(guān)系,在銀行貸款規(guī)模和利率方面均具有突出優(yōu)勢,2016年新增銀行貸款平均融資成本為基準(zhǔn)利率下浮3.14%,折合成本約4.6%。截止到2017年上半年,公司銀行貸款授信額度3297億元,剩余未使用額度1925億元,公司新獲取銀行貸款平均融資成本僅4.66%,顯著低于行業(yè)可比公司。

與此同時,公司準(zhǔn)確把握融資節(jié)奏,抓住股票和債券市場的窗口期,優(yōu)化資本結(jié)構(gòu)。2016年通過公司債、中期票據(jù)等方式,成功完成90億元定向增發(fā)和130億元債券發(fā)行,其中公司債發(fā)行的最低利率已降至2.95%,創(chuàng)下同期房企債券融資新低,在央企中具有明顯優(yōu)勢。

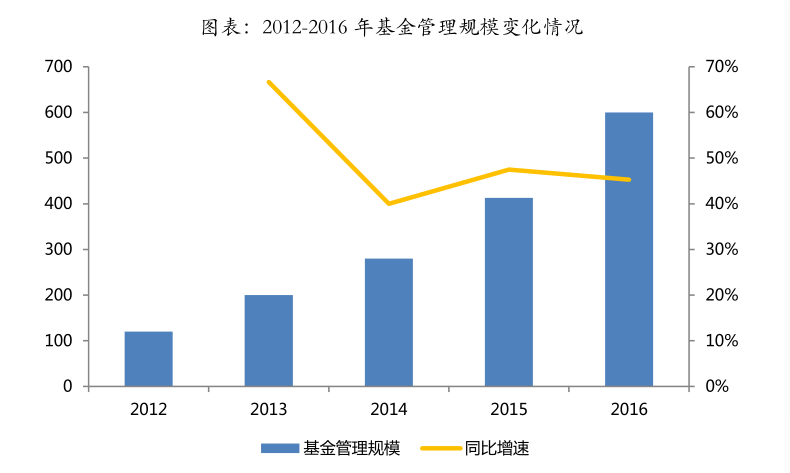

隨著發(fā)債、增發(fā)等主流融資渠道全線收緊,房企融資需求依舊旺盛,在此背景下,房地產(chǎn)基金規(guī)模持續(xù)增長。截至2016年末,保利地產(chǎn)旗下子公司信保基金管理規(guī)模持增長已近600億元,處于行業(yè)第一的水平。信保基金以投保利地產(chǎn)的房地產(chǎn)項目為基礎(chǔ),自成立開始,便投資了保利地產(chǎn)的多個項目,包括南京保利紫晶山、武漢保利中央公館、沈陽保利香檳花園等。此外,信保基金還與保利地產(chǎn)聯(lián)合拿地,通過基金管理公司引入基金受讓股權(quán),獲得后續(xù)資金的支持。2013年6月,保利地產(chǎn)以14.55億元競得北京通州項目,信保基金通過中信證券設(shè)立的資產(chǎn)管理計劃,共募集6億元投向該項目,保利地產(chǎn)與信保基金按照65:35的股權(quán)比例進(jìn)行合作。通過地產(chǎn)與基金相結(jié)合,實現(xiàn)對更多外部資源的撬動,助力公司業(yè)績增長。

1.2 成本管控能力顯著,盈利能力提升

企業(yè)不僅在融資上以低成本獲得巨額資金,在成本管控能力上也表現(xiàn)不凡,公司的管理費用率以及銷售費用率明顯低于行業(yè)平均水平,有力拓展了公司的利潤空間。

(1)三級管控模式,管理費用率領(lǐng)先

2012至2017年上半年,保利的管理費用率維持在1.71%左右,略低于同為央企的中海地產(chǎn)(管理費用率1.75%),顯著低于華潤置地(管理費用率3.21%)以及融創(chuàng)中國(管理費用率3.18%)。這主要是由于公司采用"總部-大區(qū)-平臺公司"的三級管控模式,總部主要負(fù)責(zé)戰(zhàn)略管控和全業(yè)務(wù)板塊的綜合管理,區(qū)域負(fù)責(zé)戰(zhàn)略執(zhí)行和項目運營過程管理,平臺公司具體負(fù)責(zé)業(yè)務(wù)執(zhí)行。

基于公司規(guī)模不斷擴(kuò)張,通過三級管控,可以強化管理的針對性和時效性,提升管控效能和開發(fā)效率。借助新的體系,在部分重點城市,公司的市場份額進(jìn)一步提升。2016年,公司在武漢、南京、鄭州等城市成為新的百億城市,現(xiàn)有的5個50億級別的城市提升至10個。

(2)營銷模式成熟,銷售費用率低于行業(yè)平均

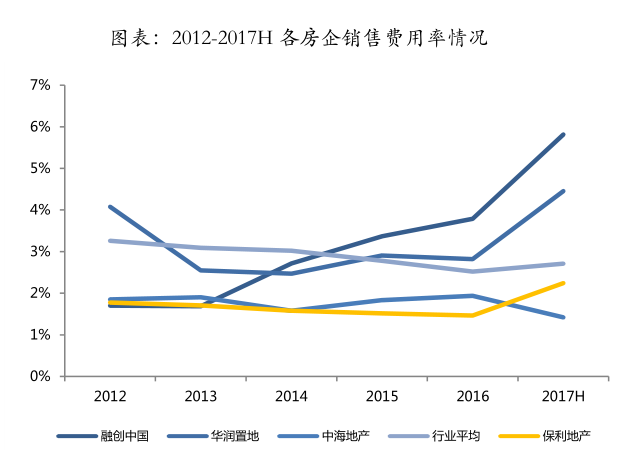

2012年至2017年上半年,公司的銷售費用率在2.32%左右,與中海地產(chǎn)(銷售費用率1.53%)相比,銷售費用率相對較高,但整體仍保持在行業(yè)較低的水平。

由于保利在產(chǎn)品體系上主要是以剛需產(chǎn)品為主,在營銷上也是具有較為成熟的營銷布陣。前期進(jìn)行企業(yè)的文化植入,特別是首入的城市,為了讓當(dāng)?shù)鼐用窳私馄髽I(yè)的實力及文化,通常會舉辦展會、比賽等活動;中期進(jìn)行品牌分享,通過老帶新去參觀各大主題泛會所,將產(chǎn)品滲透給新客戶;后期實施地毯式拓客。

面對競爭異常激烈的市場,企業(yè)通過建立更多的門店展示點,聘請大批兼職人員服務(wù)市場,建立全民置業(yè)顧問的市場拓展框架等模式以較為低廉的方式獲得客戶資源。除此之外,保利鼓勵區(qū)域公司和創(chuàng)新型的移動互聯(lián)網(wǎng)企業(yè)合作,展開基于大數(shù)據(jù)層面的精準(zhǔn)推廣,比如滴滴打車、攜程、大眾點評這些擁有大數(shù)據(jù)的互聯(lián)網(wǎng)企業(yè),通過這種營銷方式,可以達(dá)到推廣精準(zhǔn)、費用低等效果。

與此同時,企業(yè)通過自建團(tuán)隊保證可以不追求高去化率,有效平衡去化率和利潤。隨著自媒體的異軍突起,企業(yè)也擅長通過低成本傳播品牌。多項營銷事件曾刷屏地產(chǎn)圈,不僅通過創(chuàng)意博得頭條,而且是零成本運作。

1.3拿地方式多元化,地價房價比優(yōu)勢明顯

隨著一二線城市房地產(chǎn)市場的量價齊升,房企存貨明顯下降,房企積極補倉備貨,拿地兇猛,土地成本上漲明顯。在此背景下,公司通過多元化的拓展方式快速補充土地資源。2016年,公司通過招拍掛、合作并購等方式完成項目拓展112個,拓展項目容積率面積2404萬平方米,其中通過合作、并購方式獲取的土地資源面積占比達(dá)到75%,公司后續(xù)規(guī)模發(fā)展奠定基礎(chǔ)。

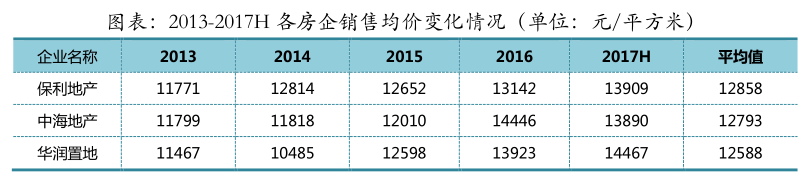

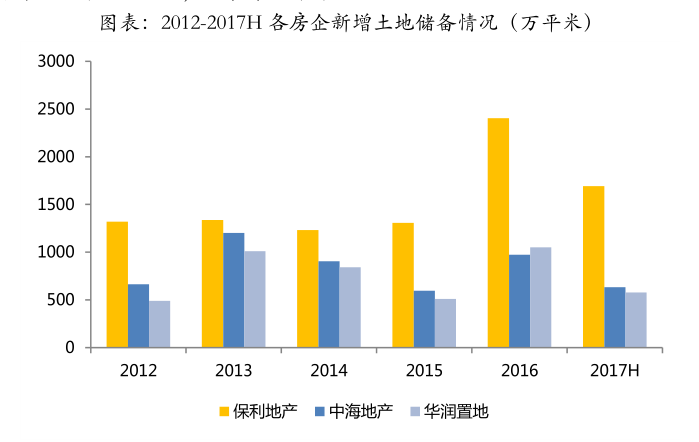

通過對比三家企業(yè)(保利地產(chǎn)、中海地產(chǎn)、華潤置地)的拿地成本,2013年至2017年上半年,由于華潤置地城市布局主要集中在高能級城市,拿地均價在6520元/平方米,成本相對較高。而中海地產(chǎn)和保利地產(chǎn)在拿地的過程中,拿地均價始終維持在6000元/平方米以下,與保利相比,中海地產(chǎn)在土地成本的控制上要略勝一籌。這主要是由于中海在拿地上更加謹(jǐn)慎,土地購置由公司高層集中管理,土地成本控制相對較嚴(yán)格,此外,中海不斷通過整合資源以獲得土地儲備,成本相對更低。

對比各房企的銷售均價也可看出,2013年至2017年上半年,三家房企銷售均價均有一定成程度的上升,平均值差別較小。但拿地成本在售價中所占比重最低的是保利地產(chǎn)。

注:A年地價房價比=A-1年土地樓面價/A年合同銷售均價。

二、規(guī)模上:多拿地廣布局,銷售規(guī)模領(lǐng)先

在規(guī)模的角逐中,房企土地儲備發(fā)揮著關(guān)鍵作用。企業(yè)若想得到發(fā)展的更好,必先筑好基石,在市場競爭激烈的情況下,擴(kuò)大土儲是房企規(guī)模化競爭的核心。

2.1 積極擴(kuò)充土地,投資力度不斷加大

2012至2015年,保利拿地始終保持相對穩(wěn)定的節(jié)奏,投資力度保持在1.2左右,2015年之后,投資力度逐漸加大,2017年上半年新增土地儲備面積/銷售面積達(dá)到1.6。華潤雖然投資力度也在逐漸加大,但是其基數(shù)相對較小。而中海地產(chǎn)最近兩年整合較多,拿地相對偏少,投資力度在0.5-0.8之間。

2016年至2017年上半年,在國資委的大力支持下,保利和中航的地產(chǎn)業(yè)務(wù)實現(xiàn)整合,出資20.3億元完成了對中航地產(chǎn)9個項目的收購,增加土地儲備331萬平米,可售面積215萬平米。

目前,公司已利用中航原資源優(yōu)勢,在天津、珠海、三亞獲取3個項目,待開發(fā)資源新增150萬平方米。2017年上半年,保利新增容積率面積達(dá)到1693萬平方米,與其他房企相比,整體位于較高的水平。

保利地產(chǎn)堅持以一二線城市為主,積極推進(jìn)城市群深耕戰(zhàn)略。2017年前三季度,保利地產(chǎn)新拓展項目133個,新增容積率面積2962萬平方米,總獲取成本1559億元,其中一二線城市拓展金額占比78.9%,位于行業(yè)前列。

2.2 城市群戰(zhàn)略,受政策調(diào)控影響較小

2016年,部分城市陸續(xù)出臺的限售限價以及去庫存等政策影響,不同區(qū)域的城市也呈現(xiàn)不同景象。隨著房地產(chǎn)市場調(diào)控的深入,房企的區(qū)域布局對業(yè)績的影響越來越大。企業(yè)若想加快發(fā)展,順應(yīng)市場進(jìn)行區(qū)域布局也顯得尤為重要。

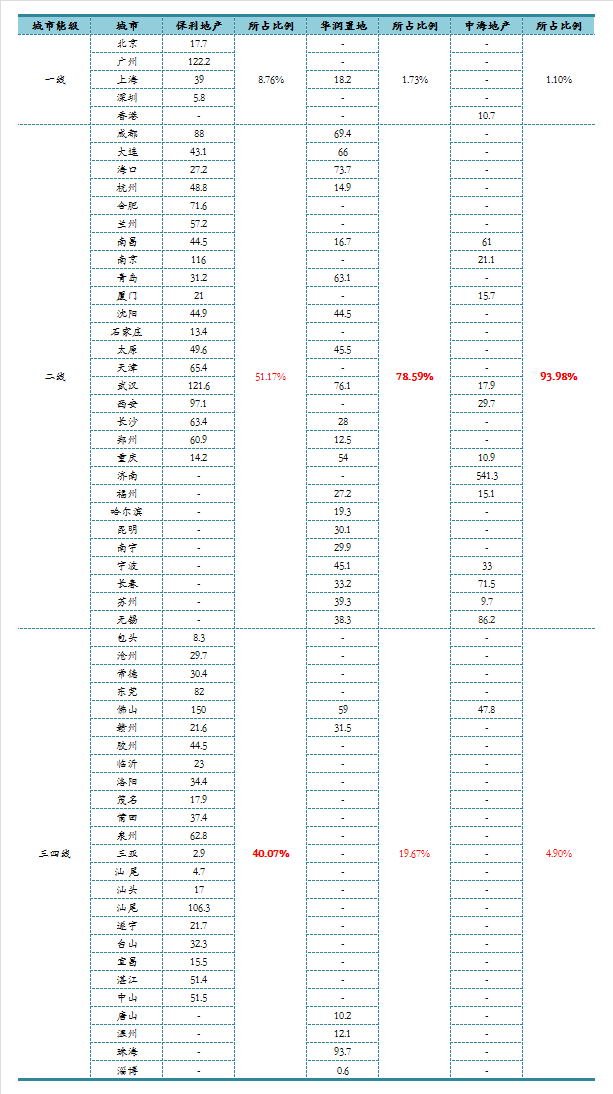

從各房企2016年的新增土地儲備的數(shù)據(jù)可以看出,三家央企主要布局仍是一二線核心城市,其中華潤置地、中海地產(chǎn)在一二線城市的新增土地占比較高,分別達(dá)到80.33%、95.08%。

保利堅持以中心城市為核心,深化城市群、都市圈的戰(zhàn)略布局,以廣州、北京、上海為核心,以周邊城市協(xié)同發(fā)展的城市群格局。公司在三四線城市的新增土地儲備仍占據(jù)較高比例,2016年達(dá)到40.07%。受部分一二線城市限購限貸以及"三四線去庫存"等雙重政策的訴求,公司在土地上的均衡布局可抵御政策的調(diào)控產(chǎn)生的影響,與此同時,三四線樓市的繁榮也為公司規(guī)模的增長奠定了良好的基礎(chǔ)。

圖表:2016年各房企新增土地儲備分布情況(單位:萬平方米)

(注:海外土地并未考慮)

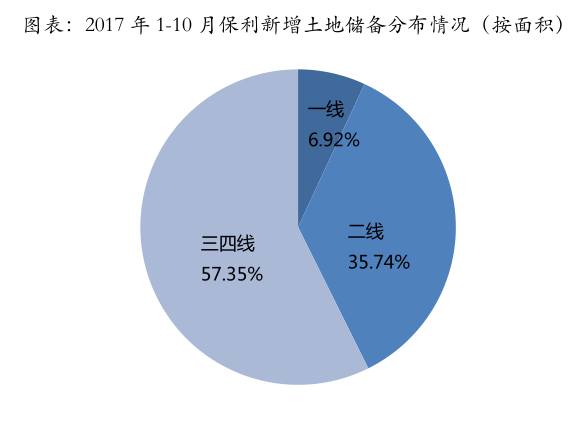

截至2016年,公司已經(jīng)在珠三角城市群布局了16個城市,項目數(shù)量達(dá)到106個。2017年1-10月,公司通過合作、招拍掛等多種方式進(jìn)一步加大了三四線城市的土地儲備獲取,其占比達(dá)到了57.35%,主要分布在珠三角地區(qū)的珠海、肇慶、茂名、江門、中山,五個城市合計新增土儲656萬平方米,占三四線城市新增土儲的42%。公司不斷加大這些城市的拿地面積,主要得益于這些城市地理位置優(yōu)越,位于核心城市周邊,銷售去化良好;以及這些城市位于粵港澳大灣區(qū),符合國家戰(zhàn)略規(guī)劃。

截止到2017年10月,保利在粵港澳大灣區(qū)的未開發(fā)資源超過1600萬平方米,土地資源豐厚。隨著大灣區(qū)的產(chǎn)業(yè)集群的優(yōu)勢擴(kuò)張,土地儲備的增值空間很大,未來公司將顯著受益粵港澳大灣區(qū)發(fā)展機(jī)遇。

三、規(guī)模時代,誰主沉浮?

三家企業(yè)均是國資背景,保利實現(xiàn)規(guī)模與利潤的均衡發(fā)展主要來自兩個方面:第一利潤上,保利地產(chǎn)在融資上具有明顯優(yōu)勢,與此同時,成立房地產(chǎn)基金為公司項目開發(fā)提供資金支持。此外,三級管控以及成熟的營銷模式鑄就了公司較低的三費水平,拓展了公司的利潤空間。第二在規(guī)模上,公司積極推進(jìn)城市群深耕戰(zhàn)略,投資土地力度較大,土地儲備布局均衡,房地產(chǎn)政策調(diào)控對其影響較小。與此同時,受熱點城市調(diào)控政策趨嚴(yán)的排出效應(yīng)以及去庫存等政策紅利,公司在三四線城市的布局也迎來機(jī)遇,助力公司規(guī)模實現(xiàn)穩(wěn)定增長。

2017年1-10月,保利地產(chǎn)的銷售金額已突破2000億,達(dá)到2378.7億元。而中海地產(chǎn)和華潤置地銷售金額均不足2000億元,中海地產(chǎn)1-10月銷售金額僅為1705.0億元,與保利相差673.7億元;華潤置地差距更為明顯,銷售金額1127億元,不足保利地產(chǎn)的1/2。保利、中海以及華潤在規(guī)模上的差距進(jìn)一步顯現(xiàn),并有逐漸擴(kuò)大的趨勢。

雖然保利在央企中規(guī)模依然位于前列,但是與民營企業(yè)相比,其缺乏在把骨干員工與企業(yè)利益關(guān)聯(lián)起來的激勵機(jī)制;決策流程繁瑣以及在待遇方面相對較低,規(guī)模增速較慢。根據(jù)億翰智庫發(fā)布的《2017年1-10月中國典型房企銷售金額TOP200,保利已從TOP4下滑至TOP5,而融創(chuàng)連續(xù)在9月、10月單月突破400億規(guī)模,強勢挺進(jìn)TOP4,在銷售規(guī)模上,保利等國資企業(yè)與恒大、碧桂園等民營企業(yè)的銷售額逐漸拉大。

注:按照企業(yè)公布數(shù)據(jù),未公布的企業(yè)采用億翰智庫2017年1-10月中國典型房企銷售業(yè)績TOP200數(shù)據(jù)

在行業(yè)集中度不斷提升,房企間的規(guī)模競爭日益加劇的背景下,保利也在管理經(jīng)營風(fēng)格上更加市場化,2016年中報顯示,公司會積極探索跟投機(jī)制等創(chuàng)新激勵方式,此外公司也在醞釀人才相關(guān)的"百帥計劃",加強公司未來重點城市的布局以及規(guī)模的擴(kuò)張。行業(yè)進(jìn)入規(guī)模化聚焦階段,國企與民營逐鹿規(guī)模,各顯優(yōu)勢,未來保利發(fā)展如何?值得期待!

免責(zé)聲明:本文內(nèi)容來自用戶上傳并發(fā)布,站點僅提供信息存儲空間服務(wù),不擁有所有權(quán),信息僅供參考之用。