提起合并財務報表,大部分的財務人員都比較頭疼。但是進行合并報表又是財務人員應具備的能力之一。那么什么是合并財務報表?合并財務報表又要如何編制呢?

一、什么是合并財務報表?

合并財務報表:是指母公司與其子公司之間形成的企業集團的財務狀況及經營成果;合并報表包括合并資產負債表、合并損益表、合并現金流量表或合并財務狀況變動表等。

合并財務報表的編制

目錄:

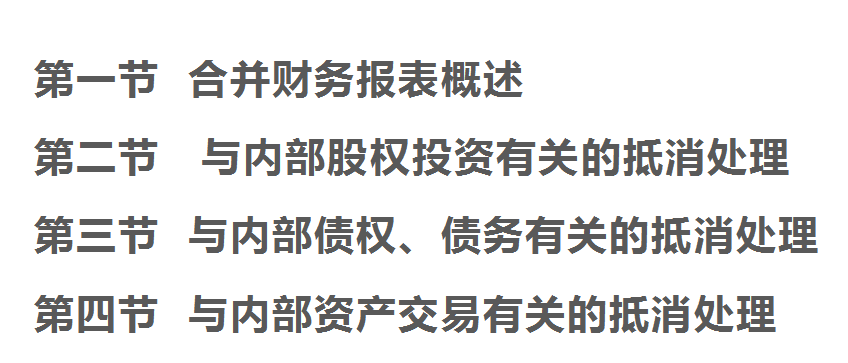

第一節 合并財務報表概述

主要知識點

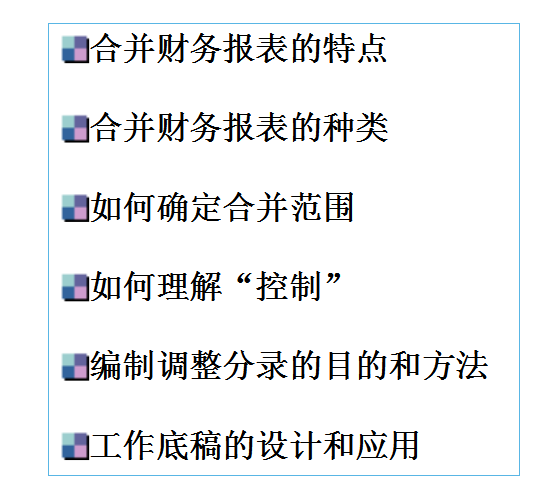

一、合并財務報表的涵義

(一)合并財務報表的概念

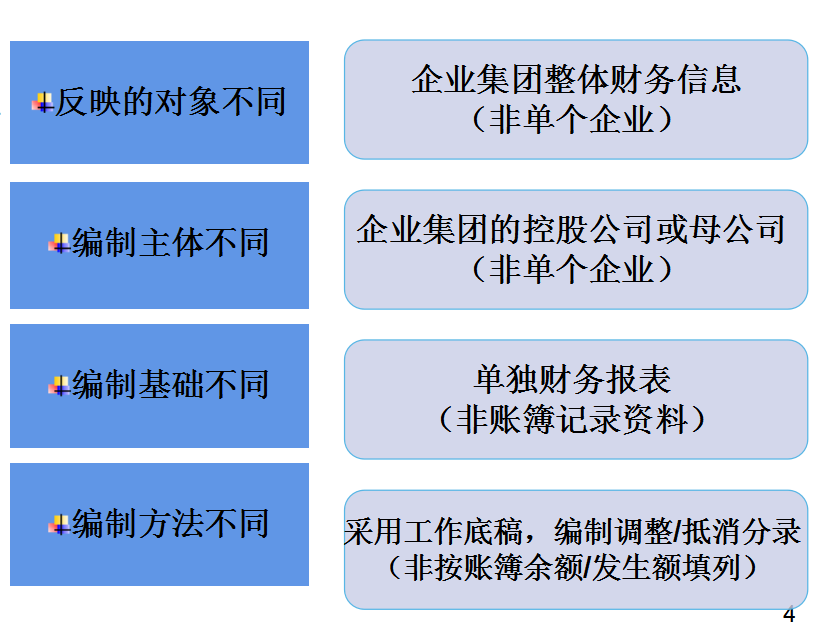

合并財務報表是指反映母公司和其全部子公司形成的企業集團整體的財務狀況、經營成果和現金流量情況的財務報表。

(二)合并財務報表的特點

(三)合并財務報表與投資的關系

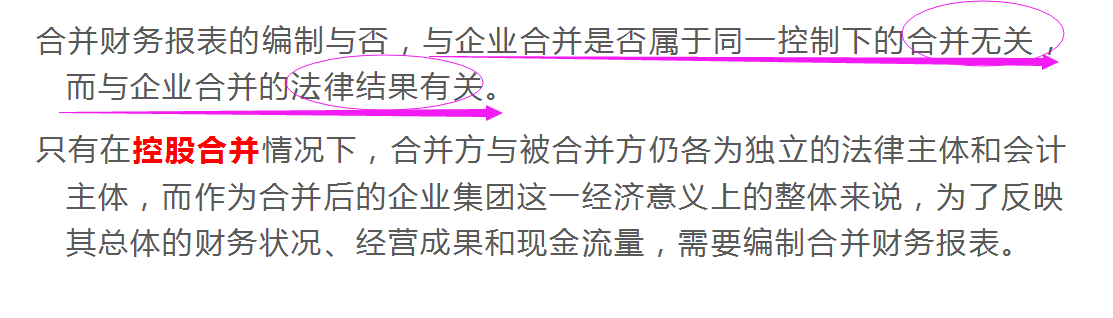

(四)合并財務報表與企業合并方式的關系

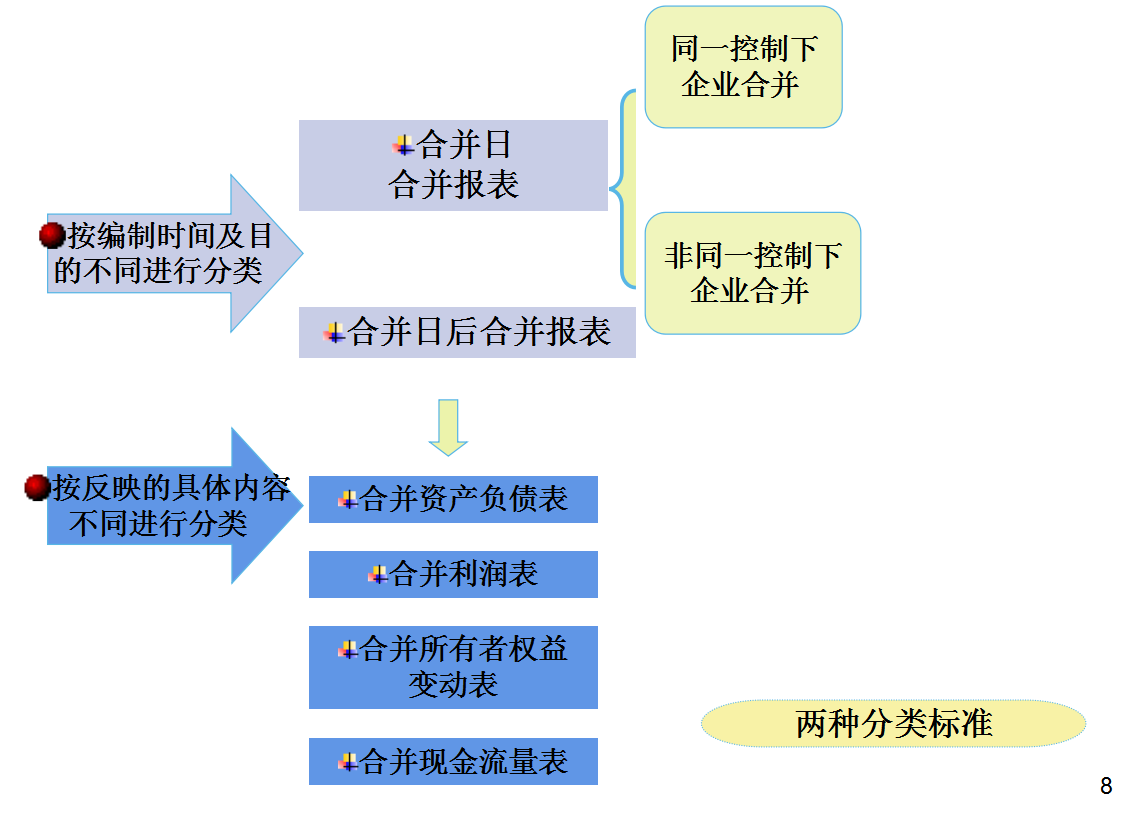

二、合并報表的種類

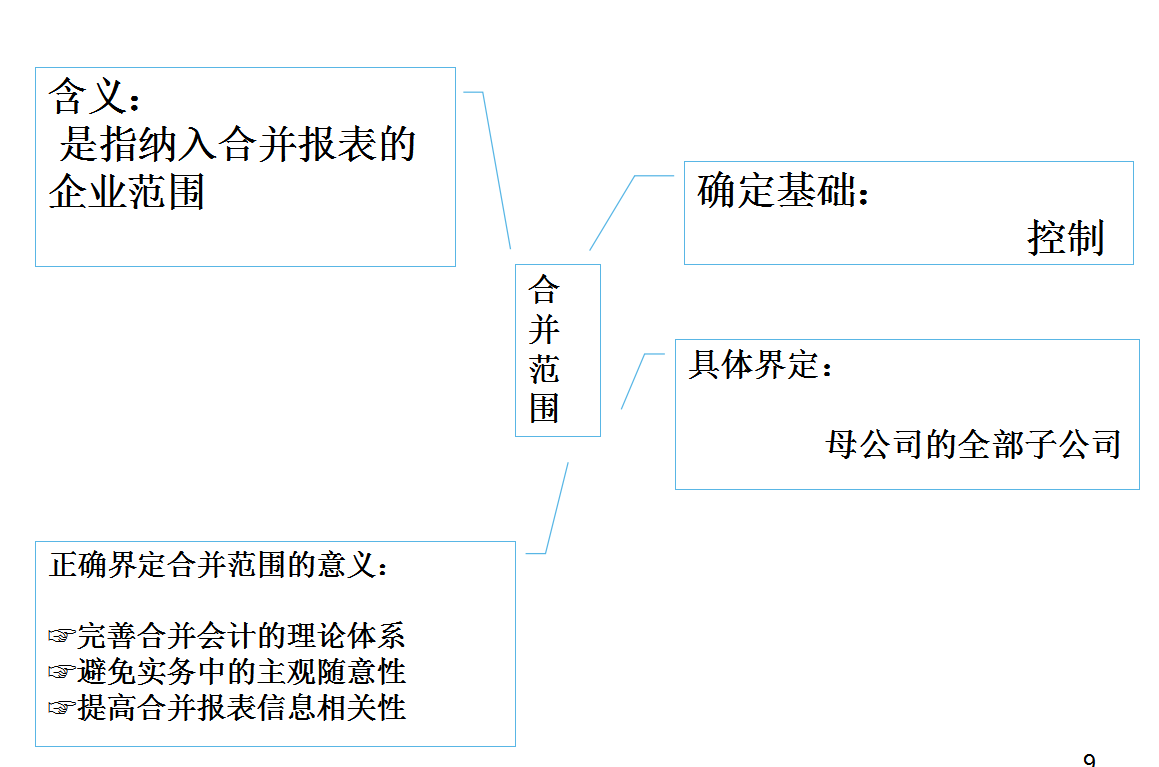

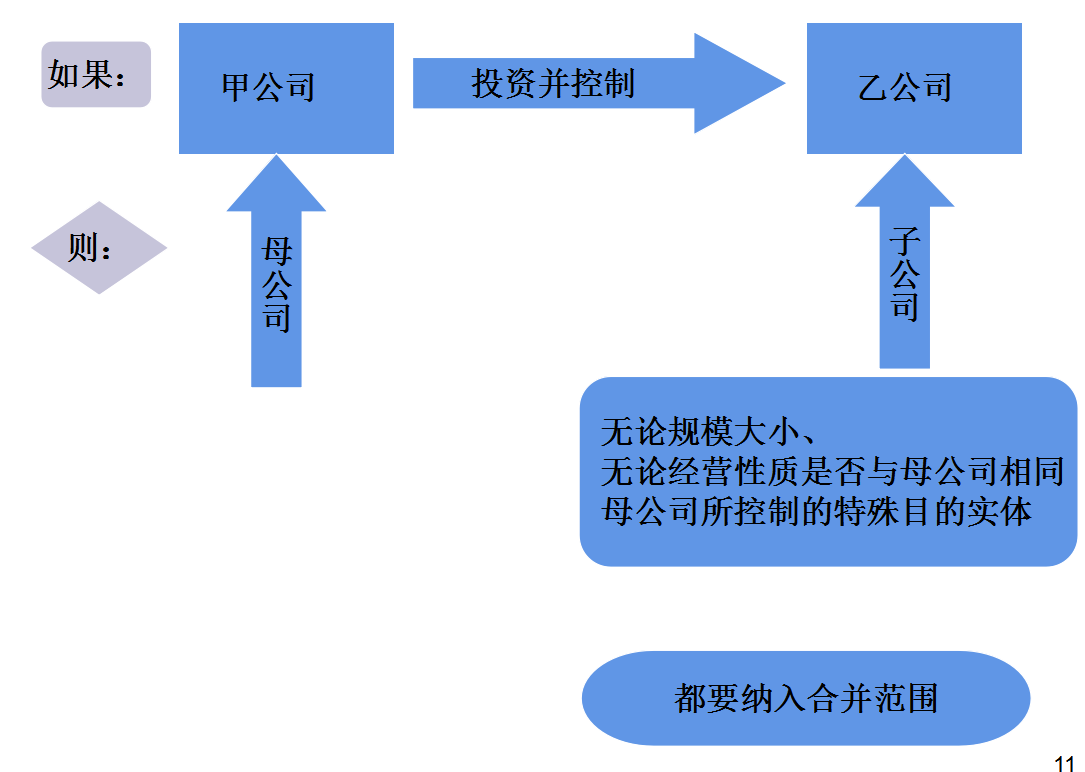

三、合并范圍的確定

重點內容:

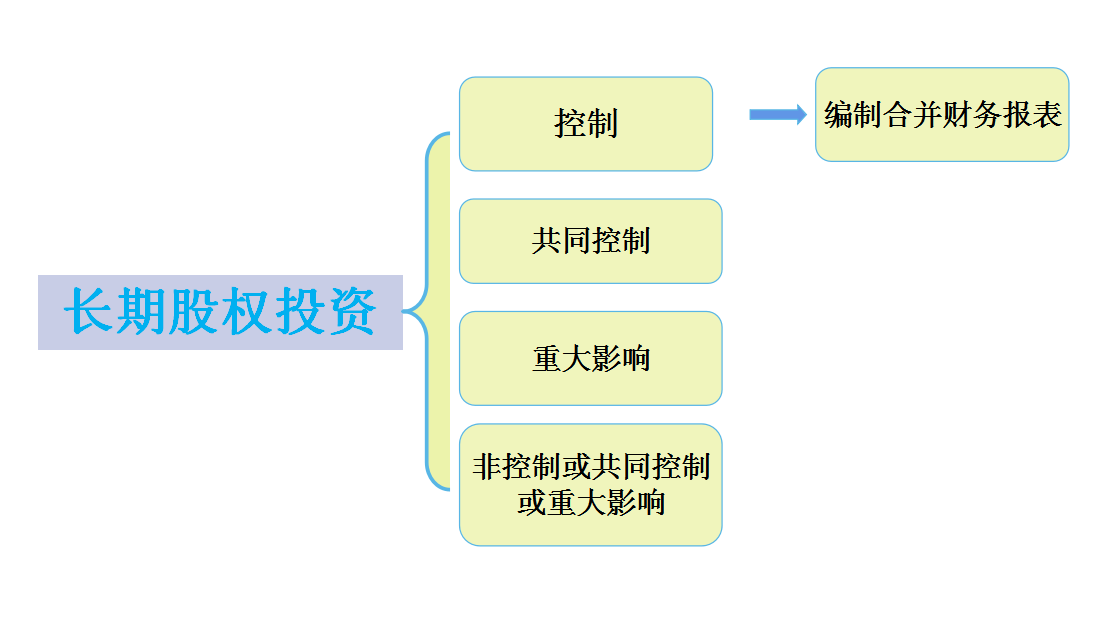

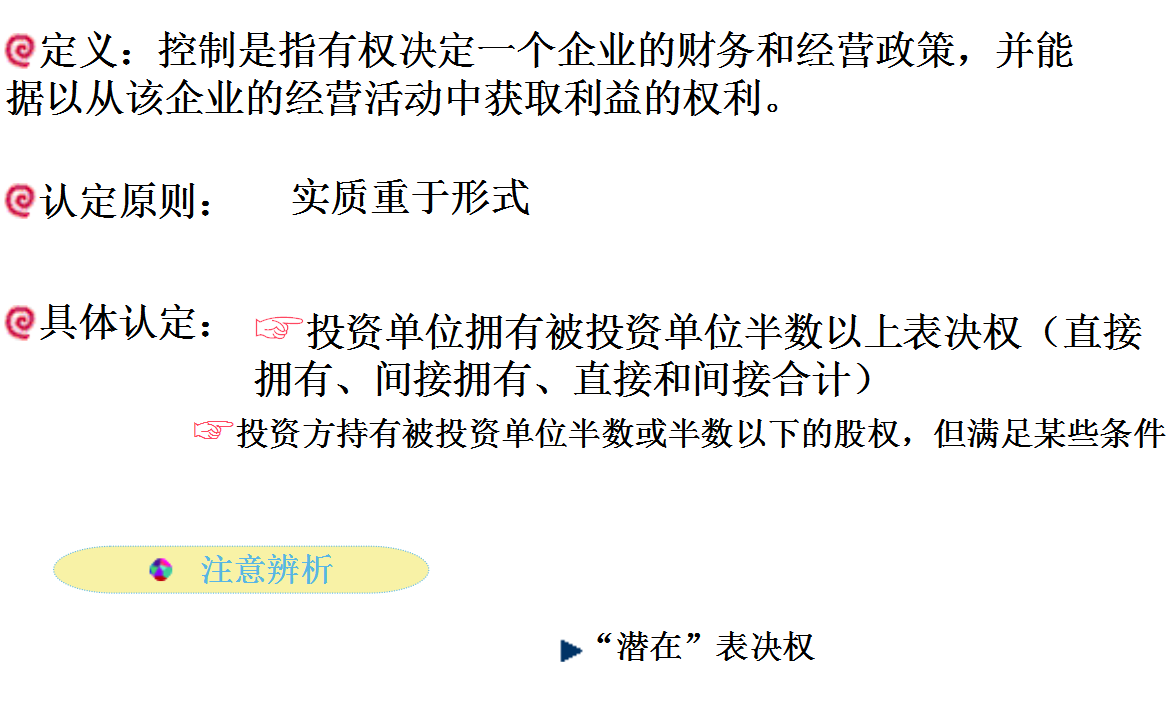

(一)控制的含義及其認定

(二)母公司與子公司

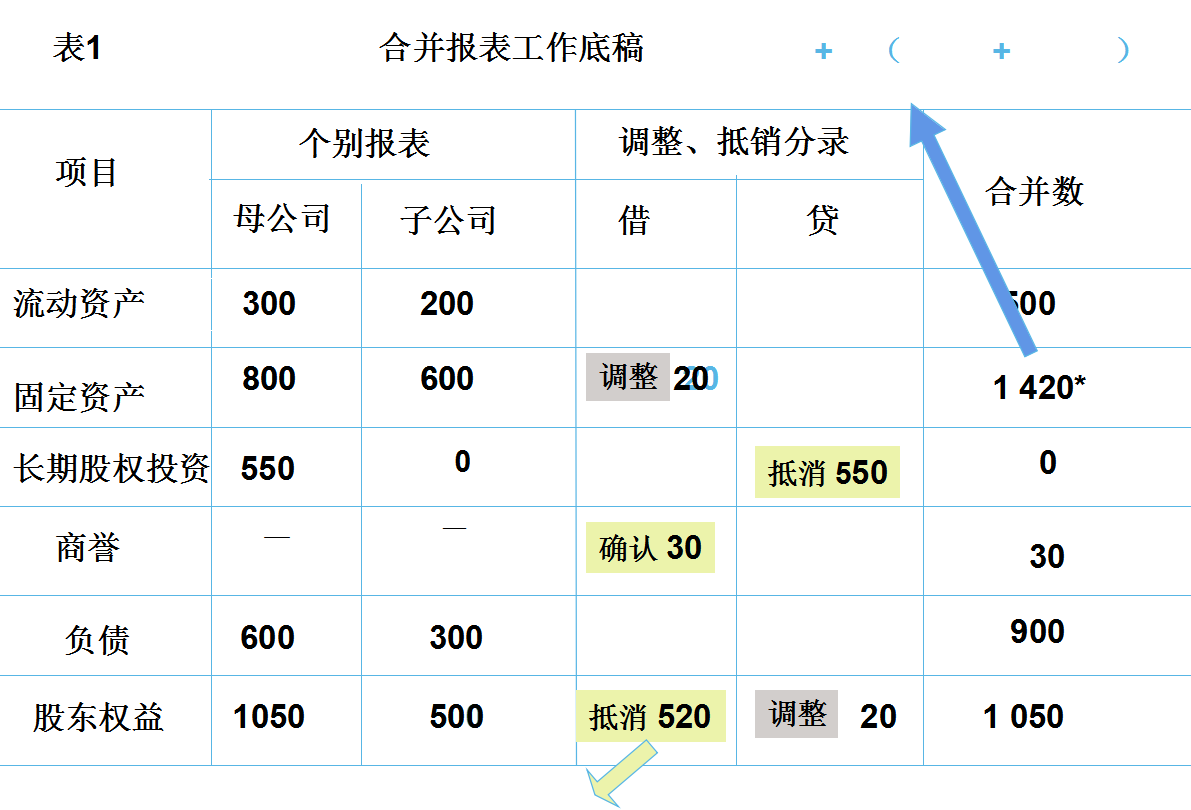

四、合并報表的編制程序

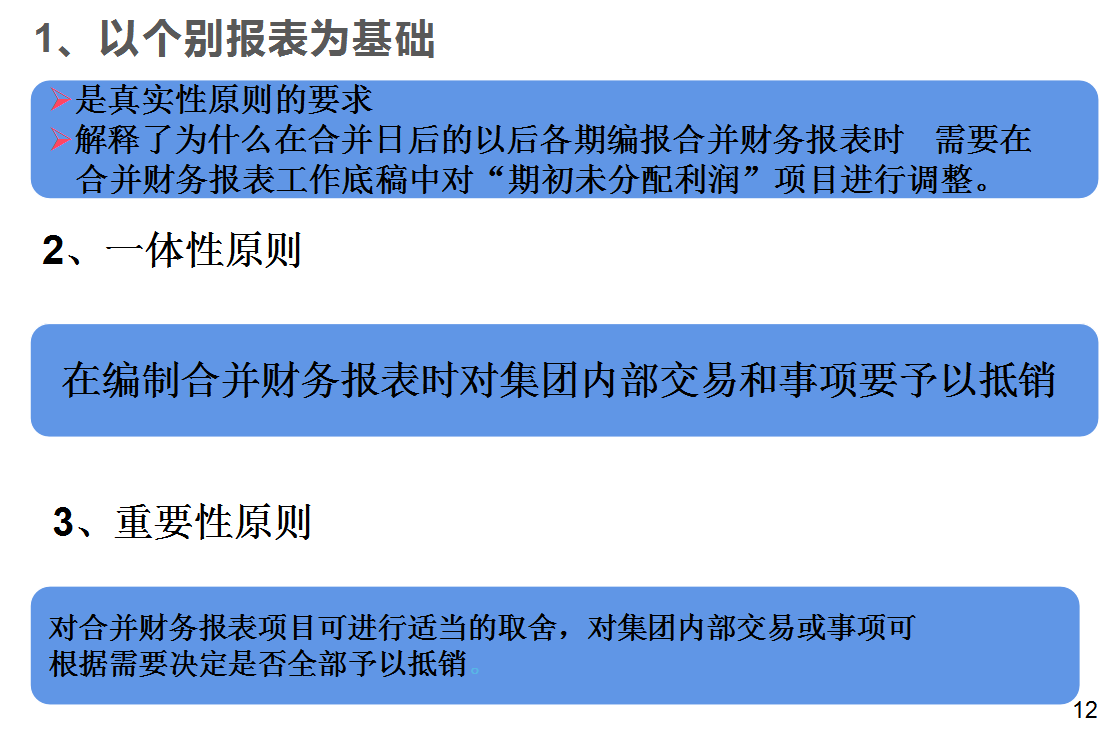

(一)合并報表的編制原則

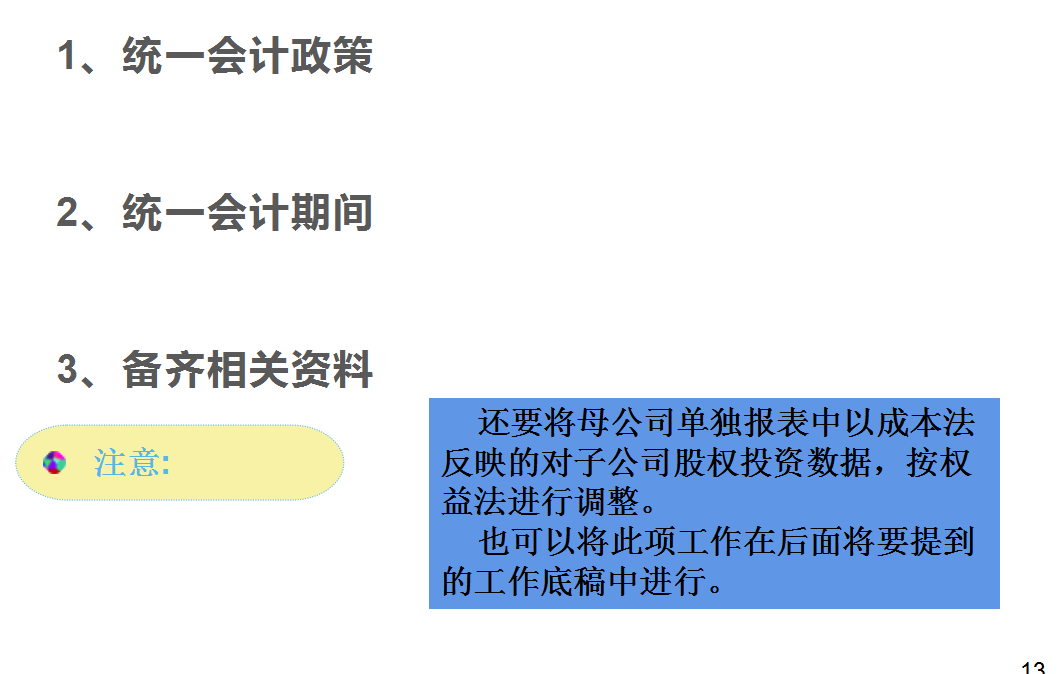

(二)編制合并報表的基礎工作

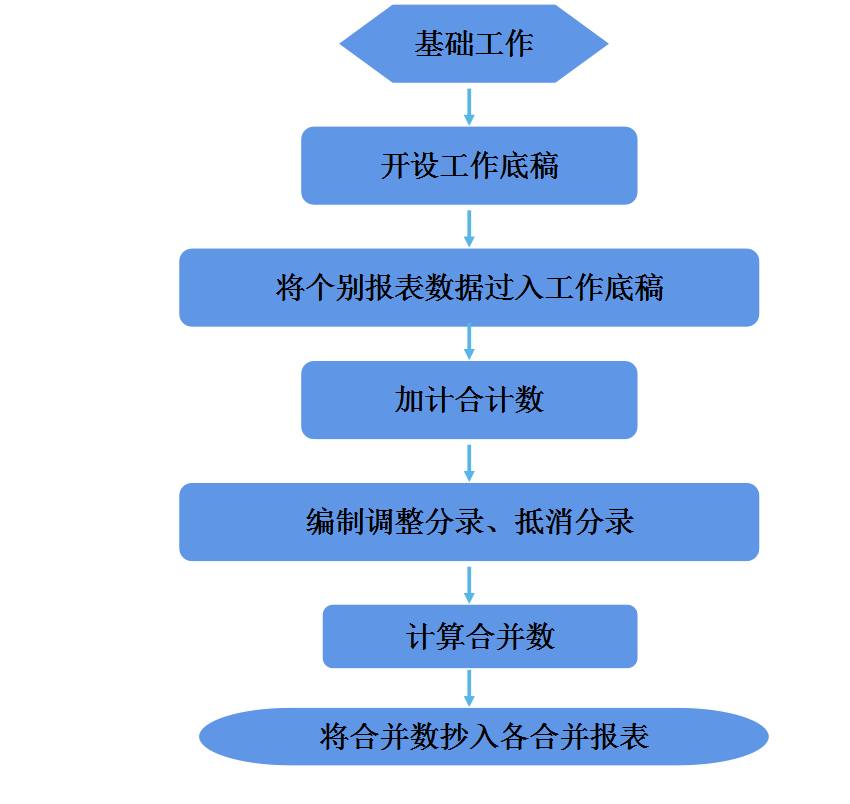

(三)合并會計報表的編制程序

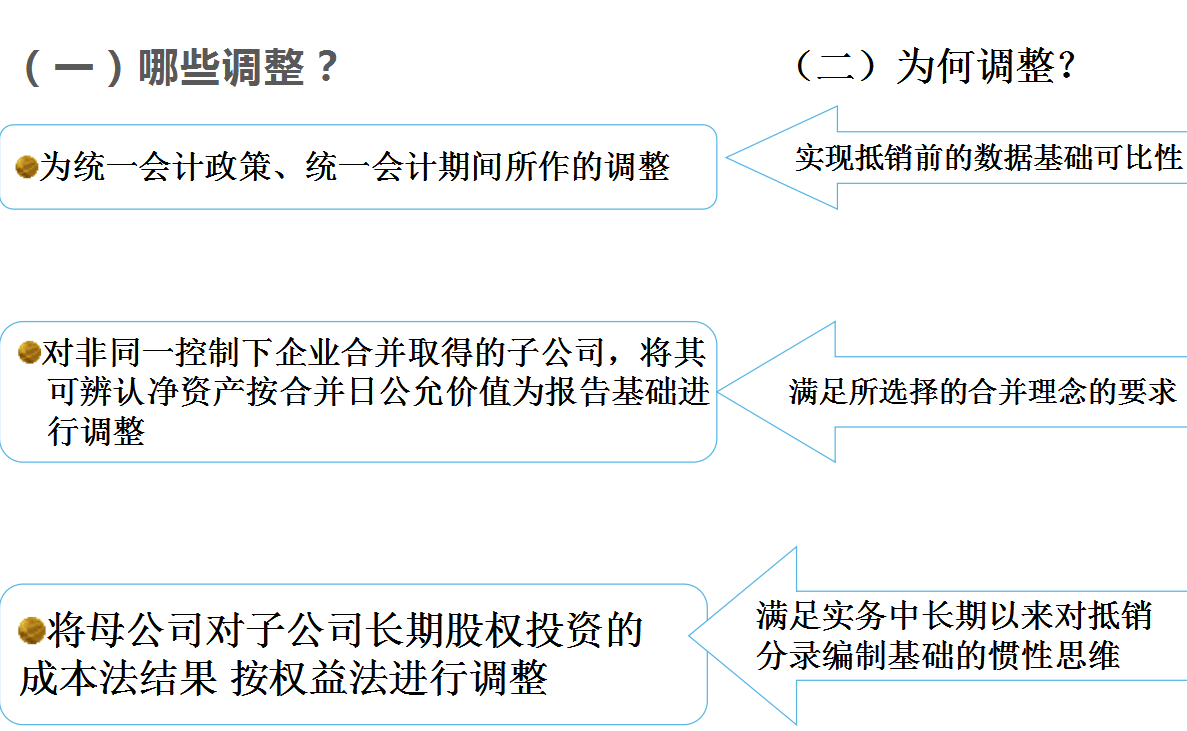

(四)關于調整處理

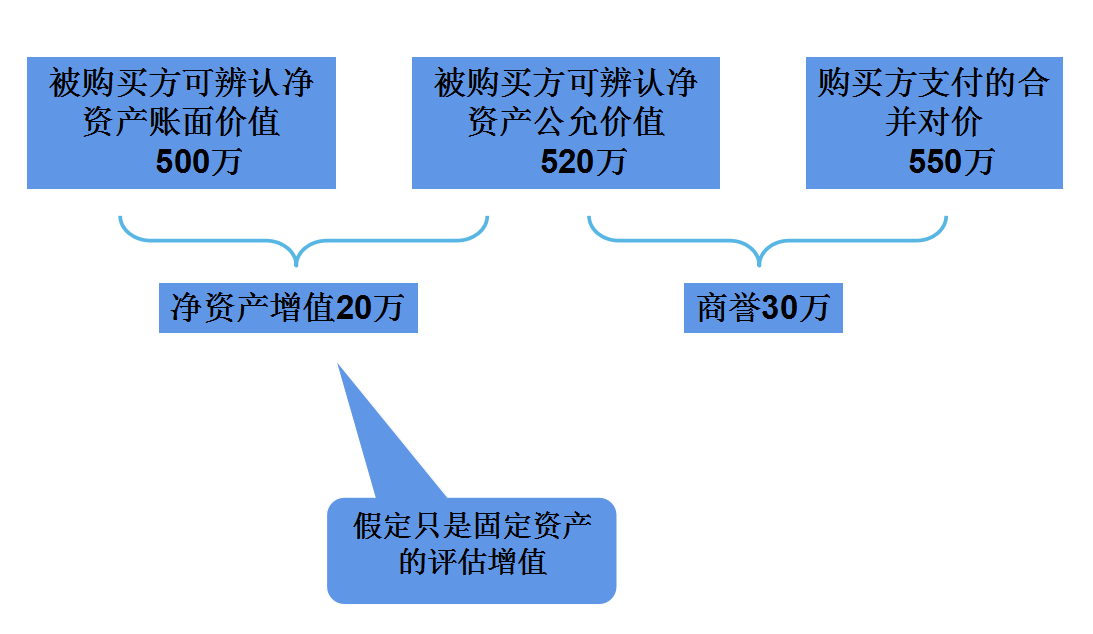

示例:非同一控制下企業合并取得的子公司凈資產按合并日公允價值為基礎報告 ——購買方購買被購買方100%股權

調整方法:

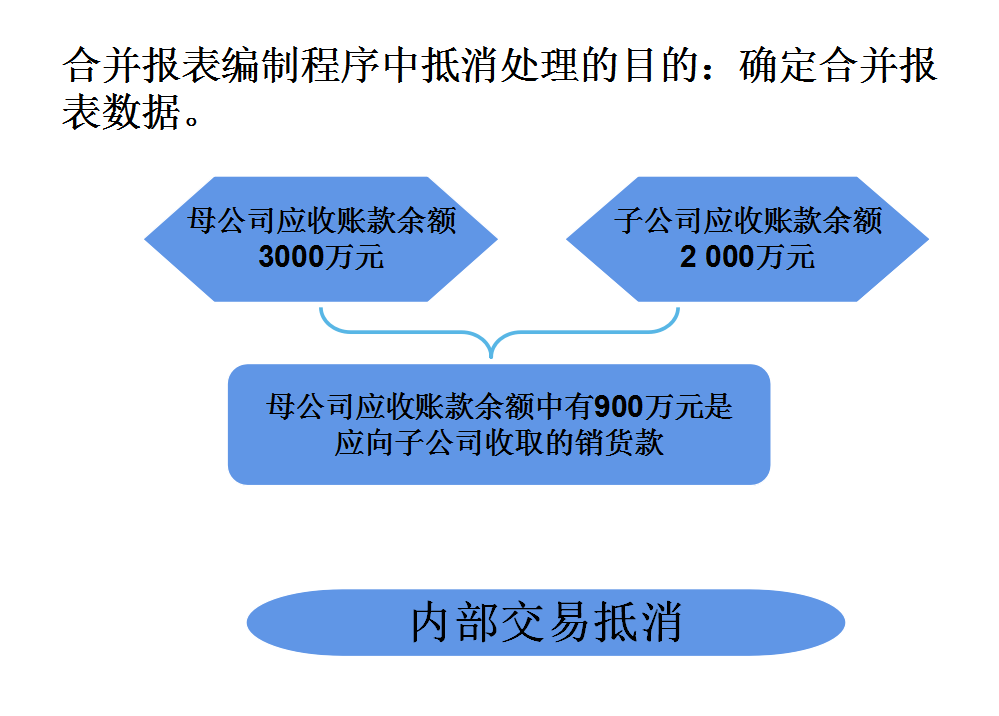

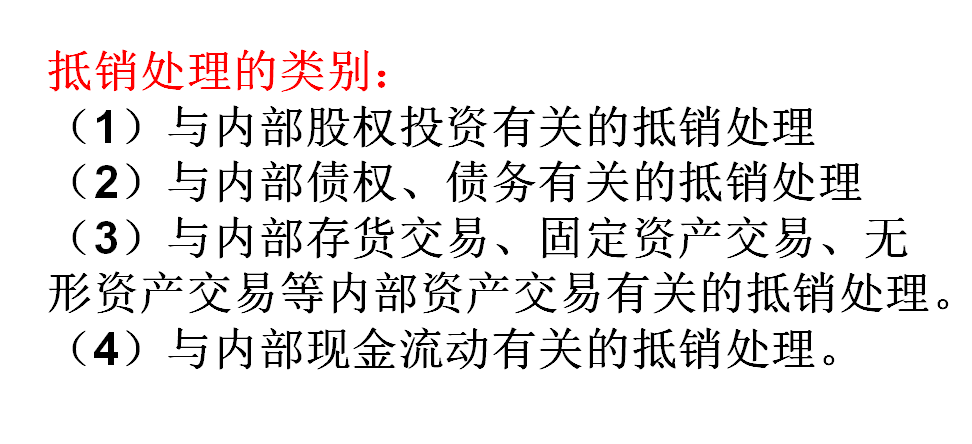

(五)關于抵銷處理

a、為什么要編制抵銷分錄?

b、抵銷分錄的類別主要有哪些?

第二節 與內部股權投資有關的抵銷處理

第三節 與內部債權、債務有關的抵消處理

第四節 與內部資產交易有關的抵消處理

......

好了,篇幅有限,剩余內容就不再一一展示了。

免責聲明:本文內容來自用戶上傳并發布,站點僅提供信息存儲空間服務,不擁有所有權,信息僅供參考之用。