全年一次性獎(jiǎng)金是指行政機(jī)關(guān)、企事業(yè)單位等根據(jù)其全年經(jīng)濟(jì)效益和對(duì)雇員全年工作業(yè)績(jī)的綜合考核情況,向雇員發(fā)放的一次性獎(jiǎng)金,也包括年終加薪、實(shí)行年薪制和績(jī)效工資辦法的單位根據(jù)考核情況兌現(xiàn)的年薪和績(jī)效工資。

在2023年12月31日之前,居民個(gè)人取得全年一次性獎(jiǎng)金可以選擇單獨(dú)計(jì)算繳納個(gè)人所得稅(以下簡(jiǎn)稱(chēng)單獨(dú)計(jì)稅),也可以選擇并入當(dāng)年綜合所得計(jì)算繳納個(gè)人所得稅(以下簡(jiǎn)稱(chēng)并入綜合所得計(jì)算)。

全年一次性獎(jiǎng)金單獨(dú)計(jì)稅和并入綜合所得計(jì)稅的區(qū)別:

計(jì)稅方式比較

(一)單獨(dú)計(jì)稅

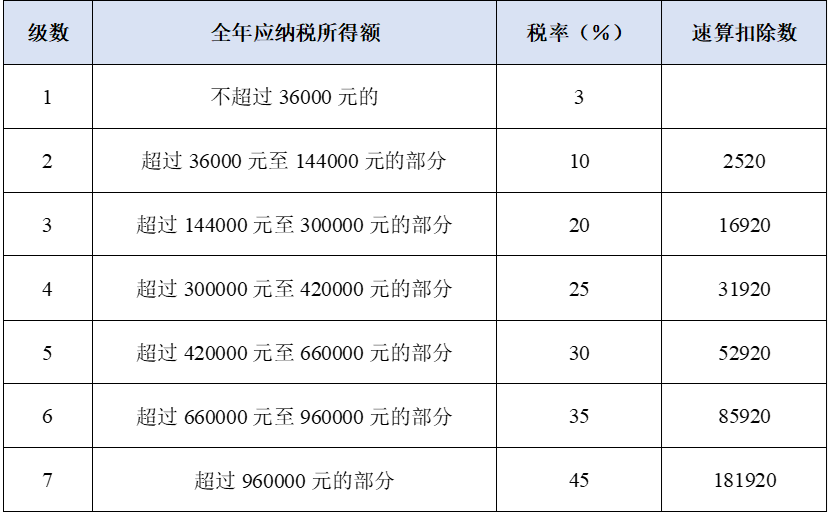

以全年一次性獎(jiǎng)金收入除以12個(gè)月得到的數(shù)額,根據(jù)按月?lián)Q算后的綜合所得稅率表,確定適用稅率和速算扣除數(shù),單獨(dú)計(jì)算納稅。

應(yīng)納稅額=全年一次性獎(jiǎng)金*適用稅率-速算扣除數(shù)

? 按月?lián)Q算后的綜合所得稅率表 ?

(二)并入綜合所得計(jì)稅

全年一次性獎(jiǎng)金收入并入當(dāng)年綜合所得,按綜合所得稅率表,確定適用稅率和速算扣除數(shù),計(jì)算繳納個(gè)人所得稅。

? 綜合所得稅率表 ?

案例分析

假設(shè)甲、乙二人的綜合所得均只有工資薪金和年終一次性獎(jiǎng)金收入,無(wú)其他綜合所得,專(zhuān)項(xiàng)扣除均為全年工資的20%,專(zhuān)項(xiàng)附加扣除為24,000元/年。甲、乙二人的工資薪金、扣除及全年一次性獎(jiǎng)金數(shù)據(jù),以及適用不同計(jì)稅方式計(jì)算的個(gè)稅如下表(金額單位:元):

全年一次性獎(jiǎng)金并入當(dāng)年綜合所得計(jì)算個(gè)稅,對(duì)甲來(lái)說(shuō)有利;而全年一次性獎(jiǎng)金單獨(dú)計(jì)稅,對(duì)乙來(lái)說(shuō)更有利。因此,全年一次性獎(jiǎng)金選擇何種計(jì)稅方式需根據(jù)各人當(dāng)年的綜合所得分別予以判斷,可以在年度個(gè)稅匯算清繳時(shí)選擇是否將全年一次性獎(jiǎng)金并入綜合所得進(jìn)行申報(bào)。

關(guān)注事項(xiàng)

全年一次性獎(jiǎng)金單獨(dú)作為一個(gè)月工資、薪金所得計(jì)算納稅,在一個(gè)納稅年度內(nèi),只允許采用一次。

政策依據(jù)

《國(guó)家稅務(wù)總局關(guān)于調(diào)整個(gè)人取得全年一次性獎(jiǎng)金等計(jì)算征收個(gè)人所得稅方法問(wèn)題的通知》(國(guó)稅發(fā)〔2005〕9號(hào))

《關(guān)于個(gè)人所得稅法修改后有關(guān)優(yōu)惠政策銜接問(wèn)題的通知》(財(cái)稅〔2018〕164號(hào))

《財(cái)政部 稅務(wù)總局關(guān)于延續(xù)實(shí)施全年一次性獎(jiǎng)金等個(gè)人所得稅優(yōu)惠政策的公告》(財(cái)政部 稅務(wù)總局公告2021年第42號(hào))

來(lái)源:華政稅務(wù)

END

海南企創(chuàng)華政稅務(wù)師事務(wù)所是AAAAA級(jí)認(rèn)證事務(wù)所,我們?yōu)槠髽I(yè)提供自貿(mào)港稅收政策返還咨訊服務(wù)、工商注冊(cè)及代理記賬一站式服務(wù)、財(cái)稅咨詢(xún)、高新技術(shù)企業(yè)認(rèn)定、自貿(mào)港各項(xiàng)扶持資金申報(bào)、稅收籌劃、財(cái)務(wù)外包、出口退稅、海關(guān)稽查業(yè)務(wù)審核、進(jìn)出口企業(yè)AEO認(rèn)證、信用等級(jí)認(rèn)證服務(wù)等。

免責(zé)聲明:本文內(nèi)容來(lái)自用戶上傳并發(fā)布,站點(diǎn)僅提供信息存儲(chǔ)空間服務(wù),不擁有所有權(quán),信息僅供參考之用。