最近銀行出的事太多了,昨天又看到一個十幾年前的案子。

案情

當(dāng)事人駱先生89年將2000元存到了農(nóng)行,按照當(dāng)時的合約定期存20年,到期后能取9w多,但是當(dāng)他真的到期去取錢時銀行說只能取9000。因為當(dāng)時的合同違反了央行規(guī)定。打官司法院認(rèn)為合同有效但是支持銀行只能取9000。

分析一 利率

我看了有不少報道,但是對案件的陳述里基本沒仔細(xì)說過這9w、9000是怎么來的,我用計算器算了一下。

駱先生說2000存20年應(yīng)該取9萬多

那當(dāng)時約定的利率應(yīng)該差不多是21%這個金額包括銀行利率和保值補(bǔ)貼率。

保值補(bǔ)貼率是根據(jù)存錢和取錢時的物價均價計算的,但是我看有的報道里合同約定的時候給出的表格就算明了2000存20年能取9萬多,不知道在89年是如何計算20年后的保值補(bǔ)貼率的。

駱先生說如果不算保值補(bǔ)貼率也有4萬多

那么當(dāng)時的銀行利率應(yīng)該在17%左右。

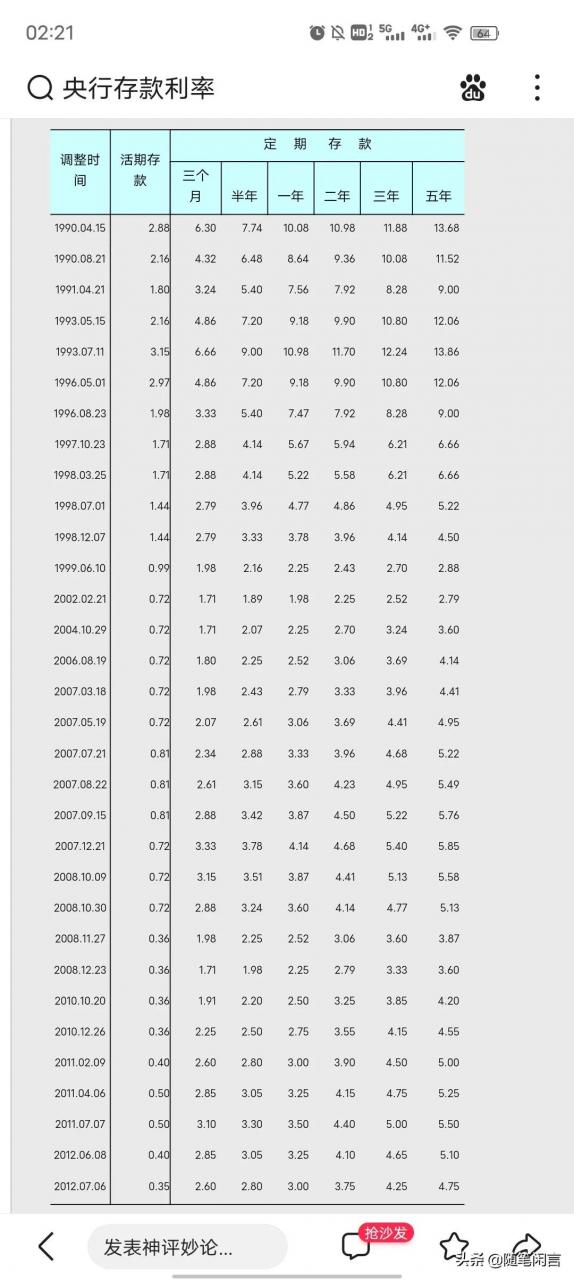

這個利率看起來確實很高啊,但是應(yīng)該是真實的。我在中國人民銀行官網(wǎng)找歷年的利率如下圖

不知道為什么很巧合地沒有89年,只到90年,但是當(dāng)初定期5年利率也有13.68%,再加上各種報道的確認(rèn),駱先生說的利率是沒問題的。

銀行說只能取9000是怎么算的?

銀行大概是按8%左右的利率算的。銀行這樣算是因為央行規(guī)定,只能按存款上限5年的利率算。

分析二 法

從歷年數(shù)據(jù)來看,我沒有找到這個8%左右是怎么來的。但是從90年開始,銀行定期存款利率就只到存5年,很可能這個央行規(guī)定是89年至90年4月之間發(fā)布的。時間應(yīng)該在駱先生存款之后。畢竟農(nóng)行簽訂合同時不能違反央行規(guī)定。

法院也認(rèn)可了合同有效。那么央行的規(guī)定還能對這個合同生效嗎?

央行的規(guī)定雖然不是法律,但是對于銀行的事務(wù)來說應(yīng)該也具有強(qiáng)制力的。

根據(jù)法不溯及既往的原則,后面出現(xiàn)的法律不能對前面發(fā)生的事生效,除非一個人按舊法定的罪比按新法重,可以適用新法。這是對個人有利才能適用。央行的規(guī)定應(yīng)該也適用此原則。

那么央行的規(guī)定對于駱先生來說明顯損害了他應(yīng)得的利益,就不應(yīng)該適應(yīng)。法院的判決就令人不解。

結(jié)語

這是09年的案子,十幾年了應(yīng)該已經(jīng)結(jié)束了。但是沒有報道說明結(jié)果,更多的內(nèi)容我們無從得知,希望最終駱先生得到正義的結(jié)局。

最后

因為我不是學(xué)金融的,不知道銀行利率那里算得是不是有問題。

我搜了一個問題一萬元定期存20年利息是多少,結(jié)果21年的回答說死期存利率二點幾能有五六千,零存整取、整存零取、存本取息的利率更低只有一點幾只有三千多。看這個問題的計算我應(yīng)該沒算錯,但是人就很無語。

這樣看錢在銀行存死期真沒什么用,一萬塊干啥事二十年不能掙三千塊?除非是管不住自己亂花錢,存死期就不花了,這樣才算有點用。

大家覺得錢存在銀行虧不虧?

免責(zé)聲明:本文內(nèi)容來自用戶上傳并發(fā)布,站點僅提供信息存儲空間服務(wù),不擁有所有權(quán),信息僅供參考之用。